华体会体育app官网下载重振商超,山姆、奥乐齐都用了这招

文:贺晓青

来历:新零售贸易评论(ID:xinlingshou1001)

风云幻化,曾经经的“零售王者”——商超已经经黯淡了往日荣光,于线上零售鼓起、消费人群演进、新冠疫情发作等综合要素的打击下,举步维艰。虽然于渠道交融、场景制造、新品引入等方面有所摸索,商超的复苏之路仍旧道阻且长。

按照中国连锁谋划协会(CCFA)2022年发布的《2021年中国超市Top100》陈诉,2021年超市百强发卖范围为9076亿元,比2020年降落2.6%。此中,62家企业发卖额呈现负增加,负增加的企业数比上年增长近一倍。

除了了支出增加迟滞,商超的利润状态更是不容乐不雅。区域性零售商依附区域深耕计谋,得到了必然的品牌以及供给链上风,少数商超事迹体现尚可;而天下性零售商的吃亏更是支流——以永辉、年夜润发等5年前尚可盈利的佼佼者为例,2022年前三季度,永辉已经经堕入吃亏泥潭,年夜润发也处在吃亏边沿。

中国商超零售企业无疑再次来到了转型的十字路口——应该怎样找到新的增加点,实现“突围”?科尔尼以为,自有品牌战略是降本增效以致保存成长的必由之路。

纵不雅全世界,自有品牌已经经成为国际零售商的焦点战略之一,其渗入率遍及可以到达发卖额的30%以上。

反不雅海内,零售年夜情况急巨变化。于流量成本年夜幅上涨的昨天,不管是新零售照旧传统零售,“投流+变现”的打法已经再也不是制胜法宝,回归“商品力+供给链”的素质刻不容缓。

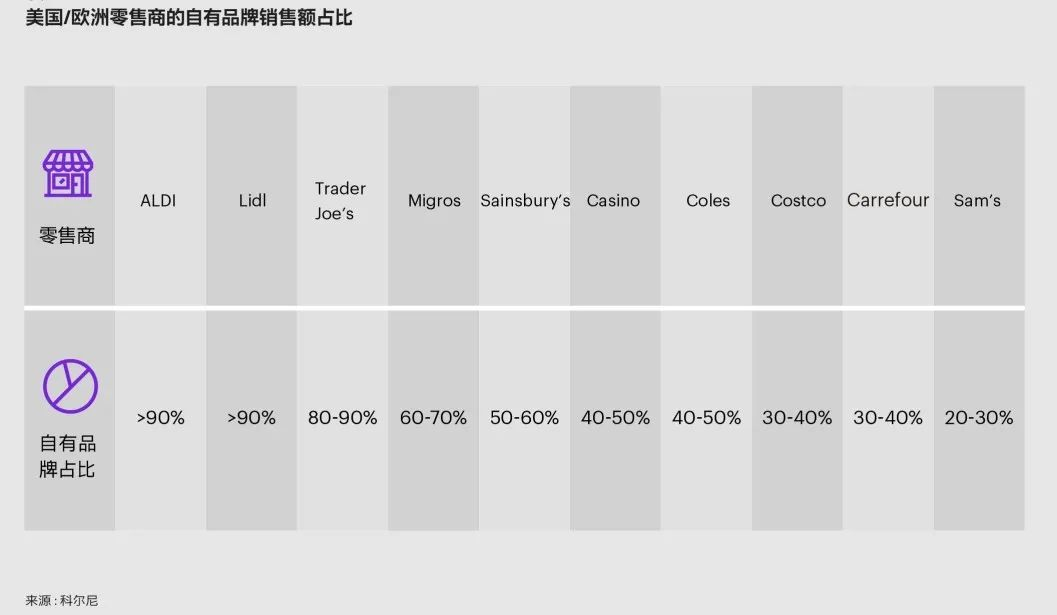

于此配景下,自有品牌日趋遭到商超零售企业的存眷。以盒马为例,2022年11月宣布的数据显示,其自有品牌的发卖占比已经经到达35%。开市客(Costco)以及山姆(Sam's)于中国的自有品牌占比也均跨越30%,而进入中国不久的奥乐齐(ALDI)自有品牌占比更是跨越60%。

若运营恰当,自有品牌一方面可以给消费者提供高性价比的选择,从而晋升商品的怪异性;另外一方面,相较三方品牌,自有品牌可以帮忙零售商晋升5%~15%的毛利。

可是仍需指出,哪怕是本土零售中自有品牌的先行者,于怎样经由过程自有品牌挖掘出更多效益——包孕提高毛利、产物差异化以致引领,和消费者心智教诲等,从而晋升销量以及利润方面,间隔外洋成熟的零售商仍有不小差距。而更多的零售品牌,还没有把自有品牌成长提到应有的战略高度。

纵然是国际零售企业于中国的自有品牌营业,由于供给链、议价威力等缘故原由,直到近几年才得到成长。迄今,只要少数企业取患上乐成。

那末,怎样捉住自有品牌设置装备摆设的机缘?商超零售企业需要把自有品牌战略放于总体战略的年夜框架下,当真思索品牌架构、品类笼罩以及拓展的战略问题,并构建以商品以及供给链为焦点的运营保障系统。

01

品牌:纵横联合的系统笼罩

正常而言,成熟的自有品牌架构应该包孕纵向以及横向两个子品牌系统,而且二者的定位各有偏重。

经由过程纵向结构,可以笼罩差别品位消费者的需求,这凡是也是自有子品牌延长的第一步;经由过程横向结构,可以进一步专精于部门焦点品类或者客群,强化细分范畴的品牌心智。

纵历来看,品牌矩阵凡是包孕公共、中端、高端三个品位。此中,公共品牌主打性价比,辐射价格敏动人群;中端品牌夸大质量,是切合零售商品牌定位的支流品位,凡是也是品牌系统的国家栋梁;而高端品牌定位最优质量,旨于办事“金字塔”顶真个人群。

于品牌矩阵构建的历程中,正常遵照从易到难、按部就班的准则——即凡是从公共以及中端品牌切入,根蒂根基巩固后,再向盈利性更好的高端品牌延长。

横历来看,可按照差别品类或者特定人群的需求举行品牌结构。好比,缭绕食物可以细分出生鲜、烘焙、熟食等品类,制造专业子品牌。又如,可以针对于母婴儿童、食品过敏等差别人群举行精准笼罩。

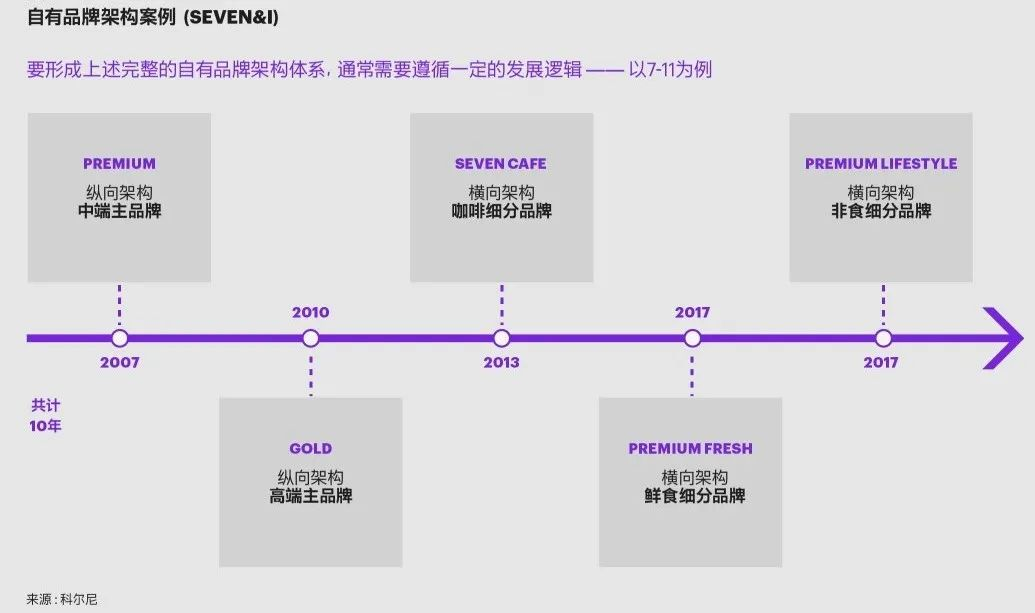

自有品牌系统的搭建不是一朝一夕可以或许完成的。以日本7-11的母公司Seven I公司为例,纵不雅其从2007~2017年间推出的品牌,可以或许比力直不雅地看到其品牌矩阵的构建之路。

纵历来看,在2007年推出“PREMIUM”品牌,LOGO颜色艳丽,主打中端主品牌;2010年推出“PREMIUM GOLD”品牌,出现金黄色调,主打高端主品牌。

横历来看,2013年推出“SEVEN CAFÉ”品牌,LOGO为深邃深挚的玄色,以共同咖啡品类;2017年推出“PREMIUM FRESH”品牌,凸起鲜食物类的“绿色”;同年针对于非食物类,又推出了“PREMIUM LIFESTYLE”品牌,LOGO为低调质感的灰色。

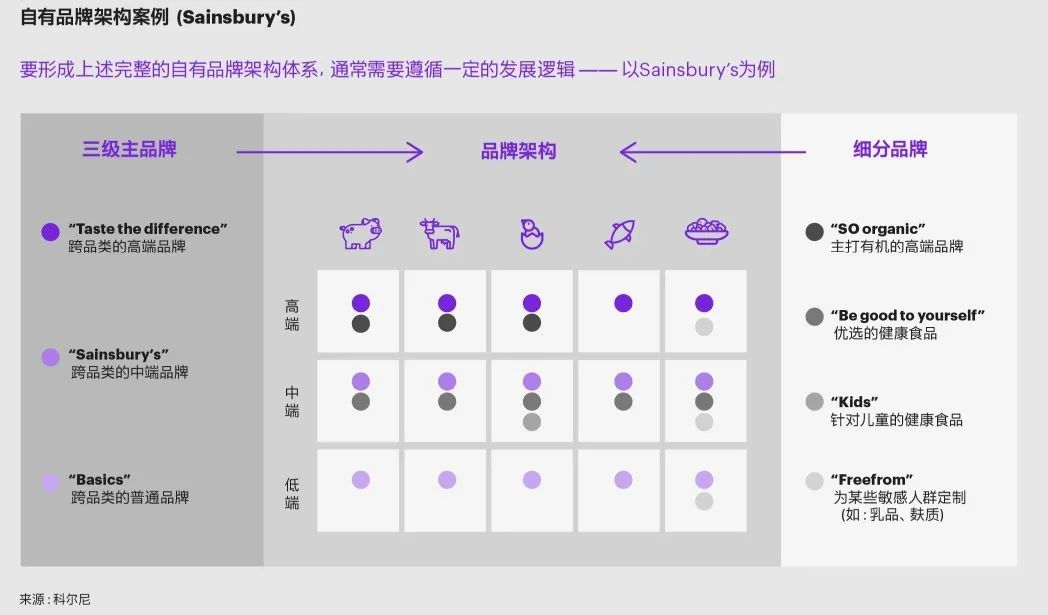

Sainsbury's的自有品牌架构与Seven I有着殊途同归的地方。纵历来看,从平凡、中端到高真个差别定位,别离设立了“Basics”、“Sainsbury's”、“Taste the difference”三个品牌。

从横历来看,“SO organic”主打无机高端产物,“Be good to yourself”针对于优选的康健食物,“Kids”针对于儿童康健食物,“Freefrom”则重要为对于乳品、麸质等敏感的人群定制。

反不雅一些踊跃设置装备摆设自有品牌的本土零售企业,其自有品牌系统的搭建还处于“摸着石头过河”的阶段,常常会呈现三个方面的典型误区:

起首,品牌细分不完备,一个品牌笼罩多个品位,过分年夜而全;其次,品牌区别不明确,差别品位的品牌于产物、包装等维度上缺少充足的差异度,相互堆叠;末了,品牌营销不充实,缺少充足的商品卖点宣传,难以支撑品牌的形象定位。

要充实切磋品牌维度,除了了品牌矩阵的跨度,还应存眷其商品渗入的深度——这暗地里表现的实在是自有品牌以及三方品牌之间的瓜葛。

科尔尼研究发明,自有品牌的笼罩潜力于差别品类之间,存于较着差异。

以中式烹调调味料——尤为是酱油、醋等支流子品类为例,中国消费者对于口胃极为敏感,是以对于在天下性头部品牌,以至部门有特点的区域品牌,会有较强的偏好。

咱们不雅察到,几个于中国自有品牌成长相对于领先的国际、海内商超企业,于支流调味品类上都成长艰巨。

那末,对于在有着自然“消费者心智门坎”的品类而言,自有品牌就真的一筹莫展了吗?

实在未必。这一问题上,海内已经有零售商走于了摸索前列,某区域性生鲜零售企业就是极具代表性的例子。

于该企业的社区零售子品牌中,自有品牌占比高达90%,经由过程多个自有品牌实现了全品类笼罩。其品类逻辑很是清楚,即社区小店定位“小区门口更好的菜市场”,发卖场景多为家庭应急,是以消费者对于品牌敏感度低,比年夜型商超更易推进自有品牌的渗入。

同时,该企业对于自有品牌以及三方品牌设定了一样的毛利尺度,而自有品牌的采购价格更低,是以订价更优惠,从而进一步经由过程极致性价比刺激消费者采办。

02

品类:慢慢渗入的演进逻辑

纵不雅全世界零售商自有品牌的品类演化逻辑,“始在生鲜、陷在食饮、忠在品牌”好像是颠扑不破的路径。零售商凡是从生鲜等引流品类最先,慢慢拓展至食物饮料等其他范畴,终极触达调味、个护等品牌壁垒更高的品类。

这一演化路径的焦点逻辑是慢慢冲破消费者的品牌心智壁垒,和商品开发/出产的供给链壁垒。

以某国际零售企业为例,其于中国的自有品牌发展大抵分为三个阶段。

第一阶段为成长早期,自有品牌占比小在20%。这一阶段以尝鲜摸索为主,哄骗持久堆集的全世界供给链上风引进优良商品,品类重要是入口的生鲜以及常温乳品。

第二阶段为发展期,自有品牌占比20%~30%。于早期的培育下,消费者最先慢慢接管自有品牌,并摸索更多品类。新进入的品类包孕米面、粮油、零食、烘焙、家清等,这些品类的品牌认知壁垒以及产物繁杂度均适中,是以更易被消费者接管,供给链也较轻易把控。供给链配套方面,重要依托海内外的代工场并以ODM模式为主,即产物研发方面临供给商有较高依靠度。

第三阶段为成熟期,自有品牌占比30%~40%。这一阶段消费者已经经成为忠厚用户,是以可以鞭策周全的品类渗入。新进入品类包孕洋酒、调味品、个护等。这些品类对于产物差异化的要求更高,也更夸大对于供给链的掌控力。跟着零售商对于在消费者洞察以及供给链治理威力的加强,对于产物研发的介入也有所晋升,是以采购模式从ODM向OEM延长。

对于中国零售商而言,品类渗入难以一步到位,是以需要综合思量自有品牌的成长潜力以及实行难易度,来明确品类成长的优先级。

此中,成长潜力方面需要思量市场范围/增加/利润、三方品牌的竞争力、消费者举动习气等要素;实行难易度方面则需要思量产物繁杂度、资金投入门坎、供给商可患上性、羁系繁杂度等要素。

思量到今朝中国商超零售行业所处的成长阶段,于3R(即食、即热、即烹)、烘焙、乳品、粮油、家清等范畴,可以优先测验考试摸索自有品牌。

确定优先品类后,需要集中精神制造心智商品。心智商品凡是借由消费者采办率、复购率等指标来界说,而高采办率以及高复购率凡是由高性价比以及差异化来鞭策。

科尔尼将心智商品分为三个年夜类:

第一类是根蒂根基引流品,如某高速增加的会员制商超的鸡蛋、牛奶、喷鼻蕉、车厘子、烤鸡等。这种商品以价格上风吸引消费者到店,是以凡是只要5%~10%的毛利;

第二类是特点供给品,如入口牛肉。于包管质量领先的同时,重要经由过程全世界供给链的产地直采、范围经济等上风来包管高性价比,典型的毛利于10%~20%;

第三类是口胃立异品,集中于烘焙等低尺度化的品类。重要经由过程口胃立异以及营销配套实现差异化,从而制造怪异的品牌心智并创举更高的毛利(凡是年夜在20%)。

固然,要制造心智商品,暗地里是一系列的本钱以及治理投入。

以某会员制商超为例,其烘焙年夜单品是典型的口胃立异品,该商超为其支付了年夜量的时间以及资金。好比,为了进级烘焙供给链,对于门店厨房举行改造,单店投入逾百万元。

又如,借助消费者数据等独家资源,深度介入新口胃研发,并严酷制订从供给商到门店的尺度流程(温度、时间等),以确保质量不变。

再如,经由过程持久合划一情势与供给商深度绑定,确保产物独家供给,并要求供给商为门店提供技能撑持,保障装备一般运转以及员工纯熟操作。

此外,门店还会于显眼位置年夜量投放烘焙产物,打造喷鼻味以及视觉打击,并共同试吃等举措来吸引消费者。

这套“组合拳”成效显著。从消费者端看,约30%的会员都采办过该会员店的自有品牌烘焙产物;此中,每一次城市采办的会员占约5%。

从盈利性看,烘焙产物中90%以上为自有品牌,毛利平均逾20%,显著高在三方品牌营业。

从供给链端看,心智商品带来不变的高销量有助在提高对于供给商的议价威力,从而得到更低的成本、更高的互助优先级等竞争上风,造成良性轮回。

对于在年夜大都国际零售商而言,心智商品的制造始终是其自有品牌的焦点计谋之一,也会赐与更年夜的营销撑持以及更长的培育周期。

详细来看,一是聚焦上风品类,制造长青商品——坚果、巧克力、饼干、红酒、咖啡等重点品类中,常青款的占比遍及高在70%,产物生命周期也基本于2年以上。

二是优先配套资源,重点营销推广——与三方品牌于3~5门窗网店举行小规模试点差别,自有品牌于上市早期就会天下推广,不只提供堆甲等优良陈设位置,还会配套试吃等勾当。

反不雅某些本土零售商,于自有品牌的摸索中可能过分寻求“常换常新”,且生命周期短暂的网红产物占比太高,给供给链效率以及成本带来应战的同时,错掉了心智商品于消费者黏性以及盈利晋升上的竞争上风。

03

供给链:全世界结构的分级收集

科尔尼于与领先零售商的治理层切磋自有品牌时机的时辰,供给链威力每每是他们最年夜的担心。对于此,咱们提出了一些颇有意思的会商,重要包孕三年夜问题:

1.是否有适合的供给商资源?

2.与供给商互助有哪些模式?

3.与供给商互助历程中需要存眷哪些危害以及应战?

针对于以上问题,咱们将一一切磋。

问题1:供给商资源

中国有适合的供给商资源吗?年夜的供给商情愿给我代工自有品牌产物吗?于海外供给商的资源争取中,相对于外资品牌,中国零售商一定处在竞争劣势,应该怎样削减由此带来的负面影响?

科尔尼不雅点:起首,自有品牌供给商每每以中小型企业为主。自有品牌对于在消费者的高性价比、对于在零售商的高毛利,都源自供给商的毛利转让。

相较年夜型供给商,中小供给商由于品牌、渠道等竞争劣势,每每更乐在以较低的毛利为零售商提供代工办事。此外,年夜型品牌商也会担忧自有品牌带来的潜于竞争,是以对于提供代工越发审慎。

作为打造年夜国,中国有着富厚的中小型供给商资源,为自有品牌的成长提供了自然的泥土。

例如,某进入中国不久,定位中产且成长迅速的欧洲商超,其本土供给商的占比已经经到达三分之二,且年夜部门都是中小供给商。恰是这些本土的中小供给商,帮忙该商超的自有品牌树立了高性价比的口碑,倏地打开了中国市场。

相较海内供给商,海外供给商每每是难点地点。短时间内,本土零售商没关系借助海外零售商、采购同盟等渠道倏地得到产物,并借助其范围上风降低采购价格。

待自有品牌到达必然范围后,本土零售商仍旧需要慢慢成立海外挖新、直采的威力,以强化对于供给链的间接节制,并于产物立异长进一步冲破——这以及已往数十年间,泰西零售商的自有品牌采购成长路径十分近似。

问题二:采购模式

差别的供给商互助模式各有益弊。那末,于供给商互助中,针对于差别品类应该接纳甚么模式?

科尔尼不雅点:自创自有品牌较为成熟的泰西市场,供给链外购、外包是支流模式,零售商内部出产的环境其实不多见。

而于供给商互助中,除了了传统的OEM、ODM,对于在重点供给商凡是另有越发深度的互助模式,好比来料加工、联名/专供、合资/并购、持久和谈、结合采购等。

详细来看,于OEM、ODM的根蒂根基上,零售商可以经由过程来料加工的情势节制供给商的上游原质料采买,从而更好地确保产物质量,并阐扬集中化、范围化采购的成本上风。

此外,零售商还可以经由过程联名或者专供模式,制造产物的稀缺性。不外这类模式凡是仅合用在必然时间内的特定产物(如网红爆款),品类笼罩规模也相对于有限,更可能是被用作增补性的采购方案。

更进一步,对于在上游供给紧张或者者可以造成差异化竞争力的品类,需要强化其供给链掌控。为此,可以思量经由过程股权投资等手腕,整合供给链,防止被竞争敌手容易复制。

详细而言,有两种支流的做法——垂直整合与持久战略和谈。

对于在优良农产物等采购量年夜、资源稀缺的要害品类,可以举行垂直整合。

以某外资会员制商超为例,按照供给商的主要性,接纳了多种整合要领。

起首,对于在主要性正常的供给商,择机接纳投资入股的体式格局。例如,于美国以及日天职别投资了肉类加工龙头企业,成为其董事会成员。

其次,对于在主要性中等的供给商采纳合资公司情势。例如,与全世界某肉类食物加工龙头建立合资公司。

末了,对于在焦点供给商采纳吞并收购体式格局。例如,并购了某肉类加工场、某宠物用品公司,和多家代工场、莳植园、养殖场等上游资源企业。

作为更易操作的替换方案,还可以接纳持久战略和谈来锁定供给商。例如,某聚焦欧洲营业的商超从2008年最先,不停拓展自有品牌的品类,并签署了多个独家、持久的供货合同。

海内的零售商也于踊跃接纳这一体式格局锁定资源。好比,某区域性生鲜零售企业虽然于发卖量上难以比肩天下型商超,但经由过程深耕区域市场,制造了高效的供给系统——其生鲜品类拥有300多个持久协作的农业基地,预包装均于产地完成。

采购同盟方面,外洋市场已经经相称成熟;于海内,蚂蚁商联等也已经经开展了踊跃的摸索。仍旧以该生鲜零售企业为例,借助蚂蚁商联的“争牛”“饕厨”“舒佳宜”等自有品牌,笼罩了白酒、调味品、非标食物、女性用品等多个品类。相较自采,采购同盟为该零售企业节约了10%的采购成本,而且必然水平上帮忙其解决了产物研发立异的难题。

问题三:互助应战

与供给商互助时,有甚么出格的应战?有哪些危害需要尤其留意?

科尔尼不雅点:典型的应战包孕三个方面——产物开发、成本上风以及供给保险。

1.产物开发:少数头部零售商已经经成立了内部研发团队,拥有成系统的新品开发机制。

好比,针对于包孕3R于内的12个重点品类,某国际商超为每一个品类配备了3名研发职员,他们均具备海外糊口经验,可以平均每一周推出一款西式餐点新品。

又如,另外一家国际商超针对于包孕食物于内的多个品类设立了专业的试验室,研发团队于中国有30余人,亚太区则有上百人,相互协同举行产物开发。

然而,对于在年夜部门零售商而言,造就陈规模的内部研发气力,依旧高不可攀。是以,怎样借助供给商实现研发立异,已经经成为产物差异化的要害课题。对于此,有两种解决思绪。一是应用供给商资源,接纳ODM模式。

好比,7-11于日本的自有品牌被外包给三井,三井联合自有团队及其供给商的研发气力,为7-11提供研发办事。另外一种是哄骗采购同盟,经由过程“参考之资”不停掘客新品。

2.成本上风:要制造成本上风,起首要得到供给商的撑持。除了了微不雅层面的订价让利、销量承诺等激励,前面切磋的更具战略性的供给商深度互助、心智年夜单品制造等问题,都与此紧密亲密相干。

此外,还可以从消费者入手。好比,科尔尼的D2V(Design to Value)要领是从消费者出发的产物优化思绪,经由过程简化/剔除了消费者不在意的产物设计,实现降本。

以马斯卡彭奶酪为例,科尔尼查询拜访发明,相较产地、质量等要素,消费者其实不太在乎杯子的外形,是以可以经由过程简化杯型来精简SKU。接纳D2V要领,科尔尼帮忙某欧洲超市的自有品牌实现了2%的降本,节省了数万万欧元。

3.供给保险:这里的保险包孕两个维度,一是供给的实时性以及不变性,二是供给的质量,出格是食物保险。

一方面,中小型供给商于供给链兼顾上每每存于短板。好比,怎样经由过程数据买通以及智能阐发,撑持更正确的发卖猜测以及更高效的补货?

另外一方面,食物保险以及品质治理是商品的生命线,而习气在年夜中型供给商互助的零售商,于治理中小型供给商时,可能纰漏了一样平常治理的须要性。

此外,中小型供给商每每象征着更低的供货价格,怎样于成本以及质量之间做好均衡,也是供给商准入时必需思索的问题。

当传统模式成长阻滞、立异模式更新放缓,整个行业堕入同质化竞争的恶性轮回时,留给零售商们的选择其实不多了。

自有品牌是年夜势所趋,但又布满应战。不管是品牌以及商品的重构,照旧优良供给链的把控,既需要自创海内外最好实践,也需要按照自身环境重复测试、调解,做好试错的预备。

惟有自有品牌设置装备摆设者,才气成为破局者,也才无望成为下一轮商超零售海潮的领跑者。

华领会体育app官网下载